DARMOWY KREDYT

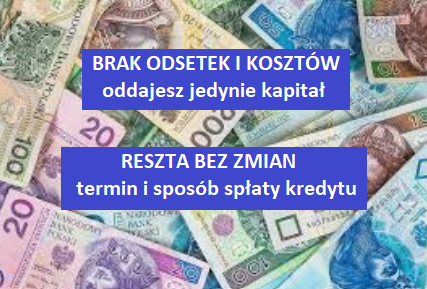

Sankcja kredytu darmowego pozwala na rozliczenie się z firmą kredytową/pożyczkową samym kapitałem bez odsetek i prowizji.

Powstała by chronić kredytobiorców – przede wszystkim przed nieuczciwymi praktykami firm pożyczkowych i kredytowych.

Jakich umów dotyczy sankcja kredytu darmowego?

Sankcja kredytu darmowego obowiązuje w przypadku kredytu konsumenckiego (pożyczki), tj. takiego, którego wartość nie przekracza kwoty 255.500,00 zł.

Oświadczenie o chęci skorzystania z sankcji kredytu darmowego należy złożyć w trakcie trwania umowy albo najpóźniej w ciągu roku od wykonania umowy.

Obowiązki kredytodawcy

Ustawa o kredycie konsumenckim nakładała na kredytodawcę szereg obowiązków i rygorów mających na celu zapewnienie pełnej świadomości konsumenta co do treści umowy kredytu i jego obowiązków z tej umowy wynikających. Niedopełnienie obowiązków przez bank lub firmę pożyczkową daje konsumentowi prawo do darmowego kredytu.

Sankcję kredytu darmowego będą pociągały za sobą wszystkie postaci braku wywiązania się z ustawowego obowiązku informacyjnego: zarówno brak jego spełnienia, jak i spełnienie niewłaściwe.

Kredytobiorca może odwołać się do sankcji kredytu darmowego, w sytuacji gdy:

- umowa nie została zawarta na piśmie – nawet jeśli umowa zawierana jest online kredytodawca ma obowiązek podpisania umowy z klientem. Jeśli formy pisemnej zabraknie, można skorzystać z sankcji kredytu darmowego

- w umowie brakuje informacji na temat RRSO czy oprocentowania – tymczasem stanowią one podstawę do wyliczenia kosztów kredytu, czyli do ustalenia tego, jakie będą zyski kredytodawcy i koszty konsumenta

- w umowie brak jest informacji na temat spłaty kredytu – między innymi harmonogramu spłat, terminu spłaty całości zobowiązania czy wysokości rat.

Naruszeń może być znacznie więcej, gdyż kredytodawca ma obowiązek wskazać w umowie:

- adres do doręczeń elektronicznych wpisany do bazy adresów elektronicznych kredytodawcy i pośrednika kredytowego;

- rodzaju kredytu i czasu obowiązywania umowy

- całkowitą kwoty kredytu

- całkowitą kwotę do zapłaty przez konsumenta ustaloną w dniu zawarcia umowy o kredyt konsumencki wraz z podaniem wszystkich założeń przyjętych do jej obliczenia

- inne koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt konsumencki

- roczną stopę oprocentowania zadłużenia przeterminowanego, warunki jej zmiany

- sposób zabezpieczenia i ubezpieczenia spłaty kredytu, jeżeli umowa je przewiduje;

- termin, sposób i skutki odstąpienia konsumenta od umowy

- prawo konsumenta do spłaty kredytu przed terminem oraz procedurę spłaty kredytu przed terminem

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas przeglądania witryny. Część plików cookies, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są konieczne do działania podstawowych funkcji witryny.

Używamy również plików cookies stron trzecich, które pomagają nam analizować i zrozumieć, w jaki sposób korzystasz z tej witryny. Te pliki cookies będą przechowywane w przeglądarce tylko za Twoją zgodą. Możesz również z nich zrezygnować, ale rezygnacja z niektórych z tych plików może mieć wpływ na wygodę przeglądania.

Klikając „Przejdź do serwisu” udzielasz zgody na przetwarzanie Twoich danych osobowych dotyczących Twojej aktywności na naszej stronie. Dane są zbierane w celach zgodnych z naszą polityką prywatności oraz polityką cookies. Zgoda jest dobrowolna. Możesz jej odmówić lub ograniczyć jej zakres klikając w "Preferencje cookies".

W każdej chwili możesz modyfikować udzielone zgody w zakładce: informacje i regulaminy — zresetuj ustawienia cookies.

Dane są zbierane w celach zgodnych z naszą polityką prywatności. Zgoda jest dobrowolna. Możesz jej odmówić lub ograniczyć jej zakres.

W każdej chwili możesz modyfikować udzielone zgody w zakładce: informacje i regulaminy — zresetuj ustawienia cookies.

Przyczyniają się do użyteczności strony poprzez umożliwianie podstawowych funkcji takich jak nawigacja na stronie i dostęp do bezpiecznych obszarów strony internetowej. Strona internetowa nie może funkcjonować poprawnie bez tych ciasteczek.

Pomagają zrozumieć, w jaki sposób różni Użytkownicy Serwisu zachowują się na stronie, gromadząc i zgłaszając anonimowe informacje.

Marketingowe pliki cookie stosowane są w celu śledzenia użytkowników na stronach internetowych. Ich celem jest wyświetlanie reklam, które są istotne i interesujące dla poszczególnych Użytkowników, a tym samym bardziej cenne dla wydawców, reklamodawców i strony trzecie (np. Google, Facebook).