PRZEDSIĘBIORCA

W sprawach, w których kredyt został wydatkowany na cel powiązany z działalnością gospodarczą albo zawodową kredytobiorcy, prawdopodobieństwo wygrania sprawy sądowej jest mniejsze niż w przypadku konsumentów. Obserwujemy jednak powolne kształtowanie się pozytywnej dla kredytobiorców – przedsiębiorców linii orzeczniczej.

Orzeczenia w sprawach konsumenckich stanowią ważną wskazówkę interpretacyjną w sprawach przedsiębiorców. Jedną z możliwych podstaw ustalenia nieważności umowy kredytu jest art. 58 kodeksu cywilnego:

§ 1 Czynność prawna sprzeczna z ustawą albo mająca na celu obejście ustawy jest nieważna, chyba, że właściwy przepis przewiduje inny skutek, w szczególności ten, iż na miejsce nieważnych postanowień czynności prawnej wchodzą odpowiednie przepisy ustawy.

§ 2 Nieważna jest czynność prawna sprzeczna z zasadami współżycia społecznego.

Przepis ten nie dotyczy jedynie konsumentów; to norma ogólna dotycząca również przedsiębiorców.

Sprzeczność umowy z art. 69 prawa bankowego

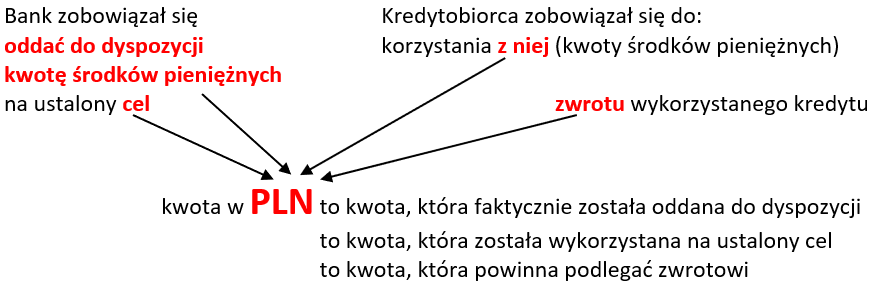

Nałożenie na kredytobiorców obowiązku zwrotu nie kwoty środków pieniężnych, która została oddana do dyspozycji, ale kwoty powstałej z przeliczenia CHF (po jednostronnie ustalonym przez bank kursie) nie mieści się w granicach art. 69 ust. 1 prawa bankowego. Od tak zawyżonej kwoty w CHF bank pobierał odsetki. Zatem kredyt nie był wcale tańszy, jak to przedstawiały banki.

Sprzeczność z zasadą swobody umów

Wprowadzenie do stosunku zobowiązaniowego elementu nadrzędności jednej ze stron i podporządkowania drugiej strony, bez odwołania się do jakichkolwiek obiektywnych kryteriów, zakreślając granice swobody jednej ze stron narusza istotę stosunku zobowiązaniowego.

Naruszenie istoty stosunku zobowiązaniowego oznacza przekroczenie granic swobody umów określonych w art. 353(1) k.c. i prowadzi do nieważności czynności prawnej jako sprzecznej z ustawą (art. 58 k.c.) Dotknięte nieważnością postanowienia dotyczą bowiem głównego świadczenia kredytobiorcy, tj. zwrotu kwoty wykorzystanego kredytu i zapłaty odsetek.

Banki przyznały sobie prawo do swobodnego określenia kwoty podlegającej zwrotowi przez kredytobiorców, ponieważ ani umowy ani regulaminy nie precyzowały sposobu, w jaki kredytujący bank wyznacza kursy walut w sporządzanej przez siebie tabeli kursów.

W każdym wypadku umowa będzie sprzeczna z naturą zobowiązania jako takiego, jeśli określenie świadczenia zostanie pozostawione woli wyłącznie jednej ze stron. Gdyby oznaczenia miał dokonać dłużnik, według swego swobodnego uznania, nie byłoby żadnego zobowiązania. Gdyby zaś miał go dokonać wierzyciel, umowa byłaby niemoralna, gdyż dłużnik byłby zdany na łaskę i niełaskę wierzyciela (R. Longchamps de Berier, Zobowiązania, Lwów 1938, s. 157).

Umowa kredytu powiązanego z frankami stanowi instrument finansowy

Umowa kredytu indeksowanego/denominowanego zawierała w sobie dwa elementy: kredyt złotówkowy oraz instrument finansowy w postaci swapa walutowo-procentowego (CIRS). Połączenie tych dwóch elementów umożliwiło otrzymanie kredytu niżej oprocentowanego, jednakże naraziło kredytobiorcę na straty w przypadku wzrostu CHF względem PLN.

Banki nie spełniły obowiązków informacyjnych

Bez poinformowania klienta o ryzykach związanych z usługą, klient nie będący profesjonalistą w dziedzinie finansów i bankowości, nie ma możliwości dokonania właściwej analizy ryzyka, jakie związane jest z danym produktem bankowym i dokonania właściwego (świadomego) wyboru usługi (produktu bankowego).

Kredytobiorca będący przedsiębiorcą przy ocenie ryzyka kursowego opierał się na informacji z banku. Dlatego miał prawo do informacji, która nie będzie go wprowadzała w błąd.

Sąd Apelacyjny w Warszawie w wyroku z 31 marca 2016 r., VI ACa 419/15 – dokonując oceny umowy opcji walutowych: odwołał się do wyroku Trybunału Konstytucyjnego z dnia 26 stycznia 2005 r., P 10/04, w którym stwierdzono obowiązek rzetelnej, uczciwej i wyczerpującej informacji służącej zachowaniu równowagi w relacjach klienta z bankiem, który to obowiązek wynika także z podstawowych zasad prawa obligacyjnego, nakazujących respektowanie uczciwości, lojalności i dobrych obyczajów w obrocie, zwłaszcza na etapie nawiązywania stosunku kontraktowego.

Z kolei Sąd Najwyższy w jednym ze swoich orzeczeń wskazał, że „bank nie może udzielać kontrahentowi informacji nieprawdziwych lub nieścisłych zwłaszcza wówczas, gdy mogą one mieć istotne znaczenie w odniesieniu od możliwości kontynuacji kontraktowej współpracy z klientem i jego decyzji rozporządzania swoimi środkami pieniężnymi.”

Banki nie badały wiedzy klientów na temat produktów inwestycyjnych przed sprzedażą swojego produktu, chociaż w myśl dyrektywy 2004/39/WE (MIFID) powinny były to uczynić.

Umowy nie określały istotnych parametrów potrzebnych do wyliczenia rat

W umowach kredytów nie były wskazane konkretne wzory, czy też algorytmy określające metody wyznaczania rat kredytowych przez bank.

Powodowało to matematyczną niemożność jednoznacznego wyliczenia wysokości każdej z rat na podstawie danych zawartych w umowie – sama umowa wskazywała na to, że ustalenie wysokości raty zostało pozostawione bankowi.

Banki stosowały odwrotne rodzaje kursów do indeksacji i spłaty kredytu

Banki stosowały nieprawidłowe rodzaje kursów do indeksacji/denominacji i spłaty kredytu tj. odwrotne do zbliżonych transakcji na rynku. Wynikało to z zabezpieczenia interesów banku (zamknięcia pozycji walutowej w transakcjach odwrotnych na rynku międzybankowym).

Do wypłaty kredytu banki stosowały kursy kupna z tabeli banku zamiast właściwego rodzaju kursu, tj. kursu sprzedaży. Pomijając, że oba rodzaje kursów były przez banki ustalane w dowolny, nieweryfikowalny sposób. Już sam moment przeliczenia kursowego przy wypłacie kredytu pokazuje, że odbywało się to z korzyścią dla banku.

Przy kredycie indeksowanym powodowało to, że saldo kredytu w CHF ustalane było na wyższym poziomie niż gdyby bank zastosował prawidłowy rodzaj kursu, tj. kurs sprzedaży.

Przy kredycie denominowanym powodowało to, że kredytobiorca otrzymywał w PLN znacznie mniejszą kwotę niż gdyby bank zastosował prawidłowy rodzaj kursu, tj. kurs sprzedaży.

Wnioski

Te i wiele innych wadliwości umów powoduje, że przedsiębiorcy, którzy zaciągnęli tzw. kredyt frankowy mogą żądać ustalenia nieważności umowy powołując się na sprzeczność umowy z zasadami współżycia społecznego, z ustawą lub wskazując, że umowa zmierza do obejścia ustawy.

Przedsiębiorcy nie mają natomiast możliwości kwestionowania poszczególnych zapisów umownych, jako abuzywnych, tzn. że nie mogą dochodzić tzw. „odfrankowienia” umowy.

Ta strona korzysta z plików cookie, aby poprawić wrażenia podczas przeglądania witryny. Część plików cookies, które są sklasyfikowane jako niezbędne, są przechowywane w przeglądarce, ponieważ są konieczne do działania podstawowych funkcji witryny.

Używamy również plików cookies stron trzecich, które pomagają nam analizować i zrozumieć, w jaki sposób korzystasz z tej witryny. Te pliki cookies będą przechowywane w przeglądarce tylko za Twoją zgodą. Możesz również z nich zrezygnować, ale rezygnacja z niektórych z tych plików może mieć wpływ na wygodę przeglądania.

Klikając „Przejdź do serwisu” udzielasz zgody na przetwarzanie Twoich danych osobowych dotyczących Twojej aktywności na naszej stronie. Dane są zbierane w celach zgodnych z naszą polityką prywatności oraz polityką cookies. Zgoda jest dobrowolna. Możesz jej odmówić lub ograniczyć jej zakres klikając w "Preferencje cookies".

W każdej chwili możesz modyfikować udzielone zgody w zakładce: informacje i regulaminy — zresetuj ustawienia cookies.

Dane są zbierane w celach zgodnych z naszą polityką prywatności. Zgoda jest dobrowolna. Możesz jej odmówić lub ograniczyć jej zakres.

W każdej chwili możesz modyfikować udzielone zgody w zakładce: informacje i regulaminy — zresetuj ustawienia cookies.

Przyczyniają się do użyteczności strony poprzez umożliwianie podstawowych funkcji takich jak nawigacja na stronie i dostęp do bezpiecznych obszarów strony internetowej. Strona internetowa nie może funkcjonować poprawnie bez tych ciasteczek.

Pomagają zrozumieć, w jaki sposób różni Użytkownicy Serwisu zachowują się na stronie, gromadząc i zgłaszając anonimowe informacje.

Marketingowe pliki cookie stosowane są w celu śledzenia użytkowników na stronach internetowych. Ich celem jest wyświetlanie reklam, które są istotne i interesujące dla poszczególnych Użytkowników, a tym samym bardziej cenne dla wydawców, reklamodawców i strony trzecie (np. Google, Facebook).